天天爆殺

天天爆殺  今日66折

今日66折

“全文圖解、日本狂銷9萬冊”

“亞馬遜網路書店,讀者五顆星評價”

“亞馬遜網路書店,讀者五顆星評價”

怎樣的業績代表公司有賺錢?

為什麼投資高評價的公司,反而賠錢?

企業是不是做假帳?如何看出有陷阱的數字?

本書用圖解,教你一小時輕鬆懂財報!

◎為什麼想要財務自由的人,必懂財務報表!?

‧股票投資人能做出正確決策

‧企業主管能掌握公司業績

‧債權人能減少被倒帳的機率

‧創業者能降低交易風險

‧看懂財務報表,才能得到真正的財務自由

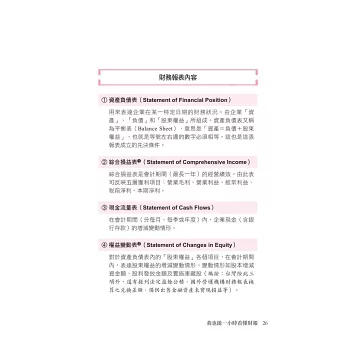

◎看懂財務4報表,投資獲利有方向

無論想投資哪家企業,最重要的是知道企業發展前景、財務體質和經營能力,因此只要看懂財報4表,就能取得投資獲利的先機。

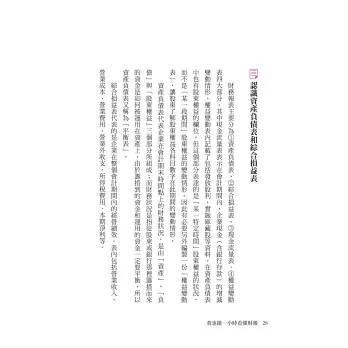

‧資產負債表→搞懂負債比例過高的公司,是你避開地雷股的第一步。

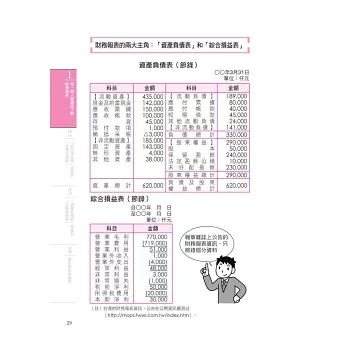

‧綜合損益表→反映五層獲利項目,掌握該公司經營者的實際經營績效。

‧現金流量表→了解企業內部現金增減情形,以免下市倒閉時被嚇到。

‧權益變動表→看出股本變動、股利發放,就知道這家公司對股東好不好。

◎觀察「綜合損益表」,看出企業經營績效

如何分析企業賺不賺錢,簡單來說,只要「營業收入」≧「支出」就對了。從綜合損益表可以看出營業毛利、經常利益、稅前淨利等項目,還能看出人事成本高低。比較前後期綜合損益表,有效掌握企業經營脈動,升遷必有優勢!

‧績優企業怎麼判斷?看看經常利益率就知道。

‧業務員要賺到比薪資高七至八倍的業績,才能讓企業賺錢,因為……。

‧計算折舊方法有2種,可依營業狀況適當變更,以達節稅效果。

‧「庫存」不能列入成本費用,而是當作下一期的收入來源,因此……。

◎看懂數字背後的意義,深入活用好簡單

只要看懂數字背後的意義,就能有系統的將財報化為實用資訊。本書以初學者一定能看得懂的方式,拉近你與財務報表的距離,你馬上能明白:

‧為什麼財務報表上明明出現獲利,但銀行帳戶卻沒錢?

‧為什麼「庫存」不列入成本費用,而是當作下一期的收入來源?

‧為什麼要以「折舊」方式將損耗認列在費用上?

‧業務員要賺多少業績,才能讓企業賺錢?

‧如何從「資產負債表」看出企業財務是否穩定?

‧怎樣找出「做假帳」的財報陷阱?

‧同樣都是製造業,競爭力差在哪裡?

‧財務報表有哪些先天限制?

‧什麼是「合併財務報表」?

‧國際會計準則實施後的差異……

本書特色

4日本狂銷9萬冊,投資人和主管都應該人手一本。

4大量圖解說明概念,初學者也能輕鬆理解。

4本書教你掌握財報原則,投資、經營更精準!

好評推薦

亞馬遜網路書店,讀者五顆星評價:

現在有這麼多教人看懂財報的書,我認為這是我看過最好的一本。圖表詳盡,輕鬆就能理解很艱深的財報問題,是一本很適合初學者看的書。

因為同事強烈推薦,所以買了這本書。書中詳細介紹關於公司的財務報表,並教你如何從中看出公司的營運狀況等,內容輕鬆又實用,很適合想看懂財務報表的初學者。

想學財務報表的話,選這本就對了!內容超實用,搭配圖表,把看起來很難的財務報表變簡單了。

財報入門中的入門,書中用知名企業的財務報表做說明,看完後讓我印象深刻,非常有收穫。

博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來 博客來

博客來